2025 年 8 月,新藏铁路有限公司正式成立,这一里程碑事件意味着新藏铁路这一国家战略工程即将步入实质性建设阶段。作为水泥行业的核心下游领域,铁路工程具备单位工程量大、质量标准严苛、政策导向性强等特点,不仅能大幅拉动区域水泥市场需求,还能推动行业技术升级。新藏铁路的建设将为沿线及周边区域的水泥需求提供强劲支撑,助力新疆、西藏两地水泥市场实现平稳健康发展。

一、新藏铁路规划里程跨度大,熟料产能集中于起止站点及周边区域

新藏铁路是我国规划的五条进藏铁路之一,线路始于新疆和田市,途经西藏阿里地区,终至西藏日喀则市并衔接拉日铁路,建成后将成为贯通新疆喀什至西藏拉萨的西部铁路大动脉。

依据西藏自治区发改委发布的《西藏自治区 “十四五” 及中长期铁路网规划》,新藏铁路分为日喀则至佩枯错段与佩枯错至和田段,整体规划里程超 2000 公里。其中,西藏自治区境内路段将途经日土县、噶尔县、普兰县、仲巴县、萨嘎县、吉隆县、聂拉木县、定日县、定结县、萨迦县及桑珠孜区,建设里程约 1600 公里,计划在 “十四五” 末期启动施工。

此外,根据公开招标信息,新藏铁路新疆段(和田至省界)定于 2025 年 11 月正式开工。该路段全长 462.6 公里,规划建设 17 座隧道与 86 座桥梁,桥隧比例达 61.53%。

图1:新藏铁路规划示意图

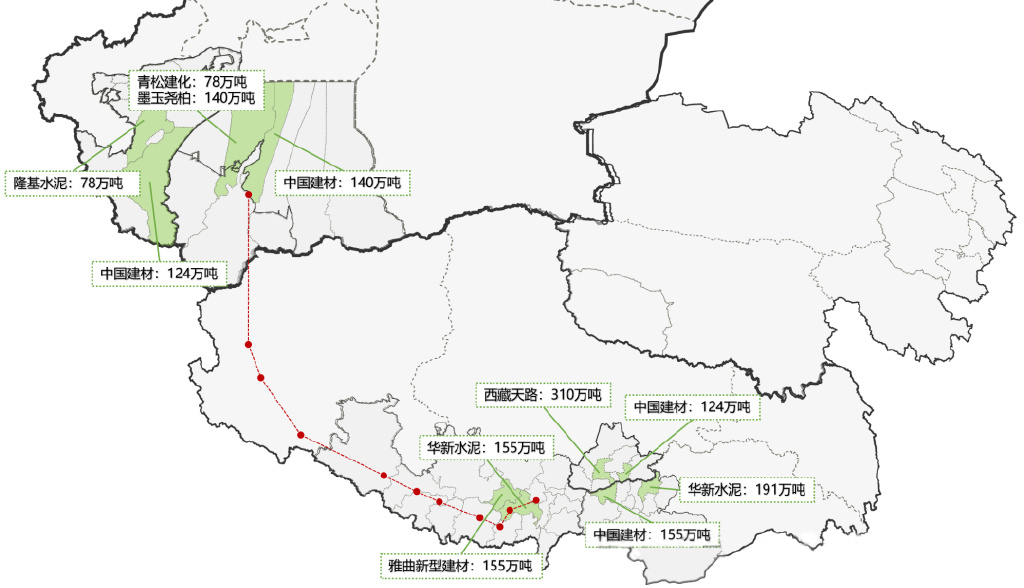

新藏铁路地域跨度广、建设里程长,不过除了起止站点周边区域,沿线大部分地区均无水泥熟料产能布局。据中国水泥网水泥大数据统计,新疆和田地区及周边 300 公里范围内,现有熟料生产线 5 条,总产能约 558 万吨;西藏日喀则市及周边 300 公里范围内,已布局熟料生产线 11 条,合计产能达 1090 万吨。

结合线路规划与熟料生产线的分布情况,华新水泥、雅曲新型建材、墨玉尧柏(海螺水泥正在推进并购的标的企业)、中国建材以及青松建化等企业,具备明显的供应距离优势。

图2:新藏铁路沿线水泥熟料产能分布情况

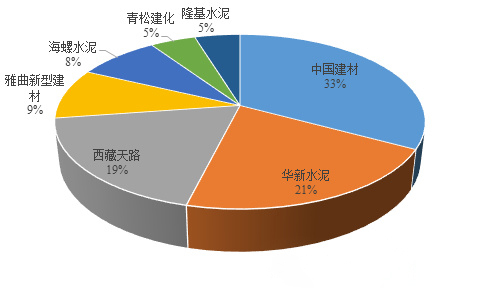

从新藏铁路沿线及周边区域的水泥熟料企业产能占比情况来看,中国建材的熟料产能规模位居首位,达 543 万吨,占区域全部产能的 33%;紧随其后的是华新水泥与西藏天路,两者产能占比分别约为 21% 和 19%;雅曲新型建材、墨玉尧柏(隶属海螺水泥)、青松建化及隆基水泥等企业的产能占比相对较低,均不足 10%。

图3:新藏铁路沿线及周边水泥熟料企业产能占比

二、全线桥隧比预计超 80%,水泥总需求将突破 3000 万吨

铁路施工中,路基、桥梁和隧道建设是水泥消耗的核心环节。相较于路基工程,桥梁与隧道工程的结构更复杂,对耐用性的要求也更高,因此材料消耗量更大。通常情况下,铁路工程的桥隧比越高,单位建设里程的水泥用量就越大。据中国水泥网大数据研究院统计,桥隧比处于 80%-90% 区间的铁路工程,施工阶段的水泥用量一般在 1.5 万吨 / 公里左右。

表1:国内部分铁路项目施工及水泥用量情况

根据规划信息,新藏铁路新疆段桥隧比为 61.53%,单位里程水泥用量预计在 1.0-1.5 万吨之间。西藏段目前尚未公布明确工程数据,参考川藏铁路雅林段 95.8% 的高桥隧比,我们假设其桥隧占比约 90%,单位里程水泥用量预计高于新疆段。

基于上述假设,新藏铁路全线桥隧比将处于 80%-90% 区间。据此以 1.5 万吨 / 公里的标准测算,该工程预计将带来超 3000 万吨的水泥总需求。若项目于 2035 年建成通车,年均水泥需求增量将超 300 万吨,约占 2024 年新疆、西藏两省(区)水泥消费总量的 5%。

三、供应端管控严格,市场基本面向好

新藏铁路地处西部边境,远离主流消费市场,区域外水泥供应难以形成冲击。同时,新疆、西藏两地对新增水泥产能管控严格,且错峰生产政策执行到位,项目周边市场供需基本面预期乐观。此外,西藏阿里及日喀则西部地区当前无熟料生产线分布,且未来无新增产能规划,大量水泥及熟料需长距离运输,运费上涨将成为必然。

综上,新藏铁路项目将为新疆和田、西藏阿里及日喀则市场的水泥需求提供长期支撑,供需基本面有望进一步改善。加之工程地处偏远区域推升各类要素成本,当地水泥市场或将迎来价格上涨预期。